うわぁ!テレビがぁぁ!…

お子さんが遊び中に、おもちゃを投げてしまい、テレビの液晶にヒビが入ってしまった経験はありませんか?

せっかくの新しいテレビが壊れてしまいショックですよね。そんな時、多くの人が考えるのが火災保険で補償されるのか?ということです。

この記事では、火災保険でテレビの破損が補償されるのか具体的なケースや注意点などを解説していきます。

「まさか」が現実に!家庭内アクシデント体験談

皆さん、こんな経験ありませんか?

- 子供が遊んでいるときに、大切な家電をガッシャーン!

- 修理費の見積もりを見て、目が点に…

- 家計簿を眺めながら、ため息がポロリ…

もしかしたら、

「うんうん、わかる!」…と頷いている方もいるのでは?

特に、子育て真っ最中のファミリーなら、一度や二度はこんな場面に遭遇したことがあるはず。

今日は、そんな”あるある”な話とその解決策についてお届けします!

我が家で起きた衝撃の出来事

つい先日、我が家でも大変なことが起きちゃいました。主役は我が家の4歳の息子くん。元気いっぱいで、家の中を走り回るのが日課なんです。

その日も、いつも通りリビングで遊んでいた息子。突然、「ウワーッ!」という歓声とともに、手にしていたおもちゃのロボットを思いっきり投げたんです。そして…

ガシャーン!

そう、皆さんの想像通り。大切なリビングの大型テレビに、まっすぐヒットしてしまったんです。液晶画面にはクモの巣のようなヒビが…。

ショックと焦りの渦中で

このテレビ、実は購入して間もない最新モデル。家族みんなで楽しみにしていた4K対応の高級機種だったんです。

早速、修理の見積もりを取ってみると…え?これって新品を買うのとあんまり変わらないじゃん!家計への打撃は避けられそうにありません。

途方に暮れていた時、ふと頭をよぎったのが…

そうだ!火災保険に加入してるんだった!もしかしたら、この被害も補償の対象になるかも?

藁にもすがる思いで、保険会社に問い合わせてみました。結果として、我が家の場合は残念ながら補償の対象外。

でも、この問い合わせで大切なことがわかったんです。

![]() あなたの火災保険リスクやニーズに最適ですか?

あなたの火災保険リスクやニーズに最適ですか?

火災保険の見積もりサービスは、複数の保険会社から一括で見積もりを取得できる便利な方法です。例えば、最大15社からの見積もりを比較できるサービスや、最短30秒で見積もり依頼が可能なサービスがあります。

意外と知られていない!火災保険の隠れた補償内容

火災保険って、名前の通り火事の時にしか使えないと思っていませんでした?

実は契約内容によっては、こんな家庭内の予期せぬ事故も補償してくれる可能性があるんです!

- 家財保険:家具や家電などの家財に対する損害を補償

- 個人賠償責任保険:他人の物を壊してしまった場合の賠償を補償

ただし、自分の持ち物に対する損害は補償対象外になることが多いので、契約内容をよーくチェックする必要があります。

火災保険って何?

火災保険という言葉聞いたことはあると思いますが、具体的にはどういうものか知っていますか?

一般的には火災や落雷、風災、さらには水災など、自然災害が原因の損害をカバーしてくれる保険のことです。

これに加入することで家や大切な財産を守ることができるわけですが、火災保険だけではすべての損害が大丈夫だというわけではありません!

火災保険の概要

火災保険は、その名の通り、住まいが火災の被害に遭った際の損害を補償する保険です。多くの場合、火災に加えて「落雷」「破裂・爆発」による損害も補償されます。

また、保険の種類によっては、火災の他に風災、雪災、水災、盗難による損害なども補償の対象になります。

名前こそ「火災保険」ですが、「住まいの損害に備える保険」という意味合いが強い保険と言えます。

建物だけでなく家具なども補償

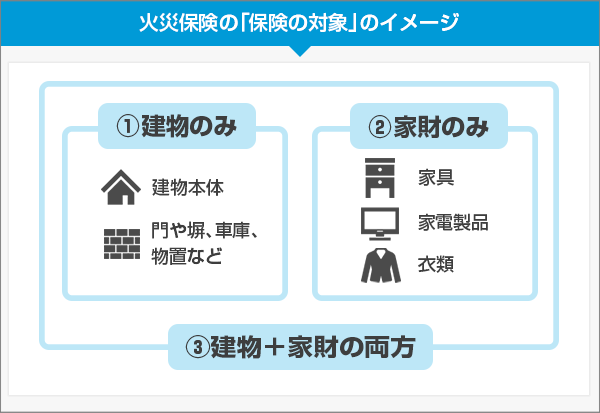

火災保険は、住まい(建物)と、住まいの中にある家具や日用品など(家財)の損害を補償するための保険です。これらの「建物」や「家財」といった補償の対象になるものを、火災保険では「保険の対象」と呼んでいます。

火災保険は、この「保険の対象」ごとに加入する仕組みになっています。例えば、「建物」だけに保険をかけた場合、火災で家が燃えてしまったときは「建物」の損害分しか保険金を受取れません。

家具や日用品などの「家財」の損害について補償を受けるためには、「家財」も「保険の対象」に設定して火災保険をお申込みいただく必要があります。

建物や家財を対象とする一般的な火災保険では、次のような事故による損害が補償されますが、個々の補償内容は各保険会社が販売している保険の内容や契約者の方が選択される内容によって異なります。

- 火災・落雷・破裂、爆発

- 風災・雹(ひょう)災・雪災

- 水災

- 水漏れ

- 盗難

- 破損・汚損等

火災保険は、損害保険の分野になります。火災等が原因で建物や家財が損害を受けた時に補償する損害保険です。

火災以外の原因による、風災、水災や盗難などの損害も補償される商品もありますが、保険の種類によって補償の範囲は異なっており、補償内容を拡大する支払条件を変更する特約が用意されています。

このように、火災保険は主に自然の脅威から守ってくれるものですが、場合によっては家庭内の事故は含まれないことも…。

家財保険が助けてくれるかも?

そんな時に非常に心強いのが家財保険です。家財保険は、家具や家電といった家庭内の物にかかる損害をカバーするもの。

もしあなたが家財保険に加入している場合、このヒビが入ったテレビが補償される可能性があります。

家財保険の基本的な補償の対象とは

家財保険では、衣類や電化製品、家具等の日常で使用している動産や高額な貴金属等が「家財」として補償されます。動産とは、土地や定着物(建物)等の不動産以外のものを指します。

よく家財として勘違いされるものとして、建物内にあるトイレやキッチン、建物に取り付けてあるエアコン等がありますが、これらは火災保険の「建物」の保険対象に含まれ、「家財」の対象ではありません。

また、建物内の動産であってもパソコン等に保存したデータ類や現金、証券は補償の対象外となります。

《家財保険の対象となるもの》

- 衣類・小物

スーツ・コート・着物・シャツ・ズボン・スカート・学生服・ランドセル・下着・靴・ネクタイ・腕時計・アクセサリー・バッグ など- 家電製品

テレビ・パソコン(※1)・タブレット・冷蔵庫・洗濯機・掃除機・冷蔵庫・電子レンジ・炊飯器・電気ポット・ホットプレート・ミシン・アイロン・ファンヒーター・扇風機・カメラ など- 家具・インテリア類

ベッドなどの寝具・机・本棚・タンス・イス・ソファー・ベッド・鏡台・カーテン・カーペット・花瓶・時計・本 など- 食器

- その他

車庫または建物内に収容された125cc以下のバイクや自転車 など引用:火災保険の家財とは?

家財保険のポイント

- 家庭内の偶発的な事故がカバーされることが多い。

- 保険金の支払い条件は、契約内容による。

- 例えば、子供が遊んでいてテレビにヒビが入った場合でも適用される可能性がある。

ただし、家財保険も契約内容によって異なるため、何がカバーされるか事前に確認するのがオススメ!

個人賠償責任保険もチェック!

さて、もうひとつ注目したいのが個人賠償責任保険という保険。これ、実は便利な保険で、他人に対して損害を与えてしまった場合に補償してくれるもの。

例えば、友達の家でおもちゃを投げてしまい、友達のテレビが壊れてしまった!なんて時に役立つのです。

個人賠償責任保険とは?

個人またはその家族が、日常生活で誤って他人にケガをさせてしまったり、他人のモノを壊してしまったりして、法律上の損害賠償責任を負った場合の損害を補償する保険です。

補償の対象となる事故例は、次のとおりです。他人の「身体」や「モノ」に損害を与えた場合が対象となりますので、他人への名誉を傷つけたり、プライバシーを侵害したりしたといったケースは補償の対象外となります。《個人賠償責任保険の対象となるもの》

- お店で代金を支払う前に商品を落とし壊してしまった。

- 飼い犬を散歩中飼い犬が他人をかんでケガをさせてしまった。

- 野球のバットを振っていたらそばにいた人にケガをさせてしまった。

- 誤ってベランダから鉢植えを落とし駐車中の他人の車にキズをつけてしまった。

- 自転車に乗っていて歩行者をはねてしまった。

引用:個人賠償責任保険

個人賠償責任保険の特徴

- 第三者の物に対する損害をカバー。

- 自分の物(この場合はテレビ)への損害はカバーされないことが多い。

このため、自宅内での内輪のハプニングにはあまり頼れないところがあるので、注意が必要です。

プロが教える!補償を受けるためのコツ

火災保険の保険金は申請したからと言って必ずもらえるわけではありません。 書類に不備があったり、被害箇所を見落としてしまい、請求額から減額、場合によってはもらえないこともあります。 今回は、あとで後悔しないように、請求のコツを解説していきます。

もし、似たような状況に遭遇したら次のポイントを押さえておきましょう。

- 契約内容の確認:加入している火災保険の補償範囲をチェック

- 速やかな連絡:事故発生後、できるだけ早く保険会社に連絡

- 証拠の保管:破損状況の写真や修理見積書など、必要な書類を用意

まとめ:備えあれば憂いなし!

今回の記事のポイントをまとめます。

- 家庭内の予期せぬ事故は誰にでも起こりうる

- 火災保険は火災以外の損害も補償する可能性がある

- 契約内容をよく確認し必要に応じて見直すことが大切

- 事故が起きたら迅速に保険会社に相談する

今回の経験から火災保険の重要性を再認識しました。家庭内での不慮の事故に備えて、適切な補償内容の保険に加入しておくことが大切です。

定期的に契約内容を見直し、必要に応じて補償範囲を拡大することをおすすめします。家族の安心と家計の安定のために、適切な保険選びは欠かせません!

![]() あなたの火災保険リスクやニーズに最適ですか?

あなたの火災保険リスクやニーズに最適ですか?

火災保険の見積もりサービスは、複数の保険会社から一括で見積もりを取得できる便利な方法です。例えば、最大15社からの見積もりを比較できるサービスや、最短30秒で見積もり依頼が可能なサービスがあります。